Anrechenbare Kosten nach HOAI § 4: einfach erklärt

Anrechenbare Kosten HOAI: Das Wichtigste im Überblick

- Anrechenbare Kosten bilden die Basis zur Berechnung von Architekten- und Ingenieurhonoraren.

- Berücksichtigt werden alle Kosten, die unmittelbar mit der Herstellung, Modernisierung oder Instandsetzung eines Bauwerks verbunden sind.

- Kosten wie Grundstück, Verwaltung, Finanzierung, Versicherungen und Umsatzsteuer sind nicht anrechenbar.

Gemäß der Honorarordnung für Architekten und Ingenieure (HOAI) bilden die anrechenbaren Kosten die Grundlage für das Honorar. Doch was zählt dazu – wie werden sie berechnet?

Was sind die anrechenbaren Kosten nach HOAI?

Anrechenbare Kosten gemäß HOAI sind die Kosten eines Bauvorhabens, die als Grundlage für die Berechnung des Architekten- oder Ingenieurhonorars dienen. Darauf basierend können Angebote sowie Rechnungen für Planungs- und Ingenieurleistungen gestellt werden.

In der Regel werden die anrechenbaren Kosten als Nettobeträge ermittelt. Berücksichtigt werden die Herstellung, den Umbau, die Modernisierung, Instandhaltung oder Instandsetzung eines Bauwerks sowie auf damit verbundene Aufwendungen.

Was gehört zu den anrechenbaren Kosten nach HOAI?

Zu den anrechenbaren Kosten gehören alle direkt mit der Bauausführung zusammenhängenden Kosten.

Anrechenbare Kosten: Baukonstruktion

Die Kosten der Baukonstruktion umfassen alle wesentlichen Bauteile eines Gebäudes:

- Wände, Decken, Böden, Fundamente

- Dachkonstruktionen, Fassaden, Türen, Fenster

Diese Kosten werden vollständig (100 %) als anrechenbare Kosten berücksichtigt, da sie direkt mit der Herstellung oder dem Umbau des Bauwerks zusammenhängen.

Anrechenbare Kosten: Technische Anlagen

Zu den Technischen Anlagen zählen alle wichtigen gebäudetechnischen Einrichtungen wie Heizung, Lüftung, Sanitär, Elektroinstallationen und Aufzüge. Die HOAI regelt die Anrechenbarkeit wie folgt:

- Kosten bis zu 25% der sonstigen anrechenbaren Kosten werden zu 100 % angerechnet.

- Darüber hinausgehende Kosten werden zu 50 % berücksichtigt.

Anrechenbare Kosten: Umbau, Modernisierung oder Instandsetzung

Unter Umbau, Modernisierung oder Instandsetzung fallen Maßnahmen an bestehenden Gebäuden wie Renovierungen, Modernisierungen oder Reparaturen. Für diese Projekte werden alle direkten Aufwendungen, die für die Umsetzung erforderlich sind, als anrechenbare Kosten berücksichtigt.

Anrechenbare Kosten: Mitzuverarbeitende Bausubstanz

Als mitzuverarbeitende Bausubstanz gelten Materialien oder Bauteile, die vom Auftraggeber bereitgestellt werden. Diese werden objektbezogen in die anrechenbaren Kosten einbezogen, beispielsweise wiederverwendete Fenster oder Türen bei einem Umbauprojekt.

Was gehört nicht zu den anrechenbaren Kosten nach HOAI?

Was nicht zu den anrechenbaren Kosten gehört, sind Kosten, die nicht direkt dem Bauwerk zugeordnet sind:

- Grundstückskosten

- Verwaltungskosten

- Finanzierungskosten

- Versicherungskosten

Auch die Umsatzsteuer ist nicht anrechenbar, da die anrechenbaren Kosten grunsätzlich als Nettobeträge ermittelt werden.

{{cta-webinar}}

Was gehört nicht zu den anrechenbaren Kosten nach HOAI?

Was nicht zu den anrechenbaren Kosten gehört, sind Kosten, die nicht direkt dem Bauwerk zugeordnet sind:

- Grundstückskosten

- Verwaltungskosten

- Finanzierungskosten

- Versicherungskosten

Auch die Umsatzsteuer ist nicht anrechenbar, da die anrechenbaren Kosten grunsätzlich als Nettobeträge ermittelt werden.

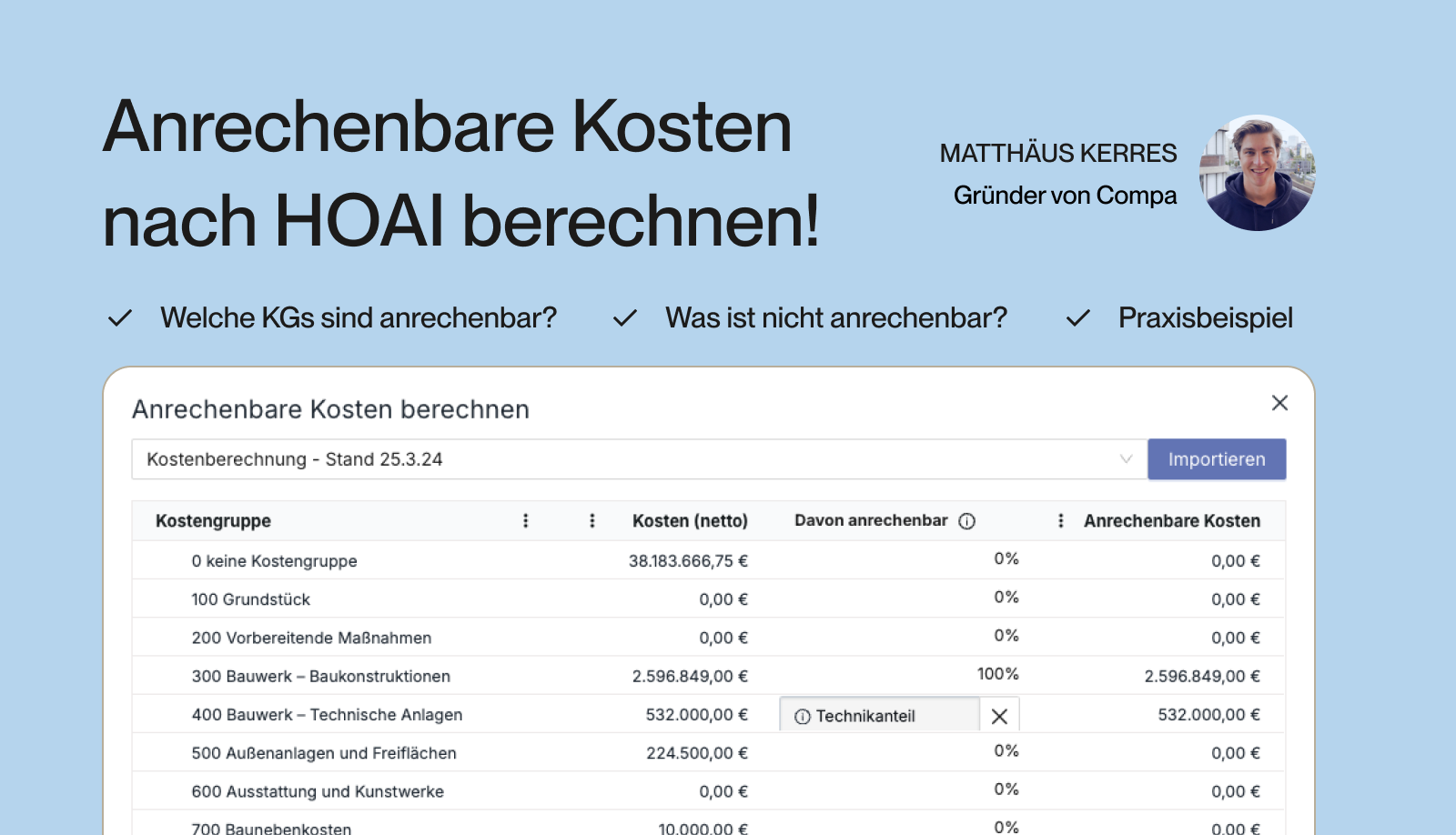

Wie berechnet man die anrechenbaren Kosten?

Die Berechnung der anrechenbaren Kosten hängt vom Leistungsbild des Bauprojekts ab. Für das Leistungsbild "Gebäude und Innenräume" werden die anrechenbaren wie folgt definiert:

- Kostengruppe 300 nach DIN 276 sind zu 100% anrechenbar.

- Kostengruppe 400 nach DIN 276 sind zu 100% anrechenbar bis zum Wert, der 25% der sonstigen anrechenbaren Kosten (KG300 + mitzuverarbeitende Bausubstanz) entspricht – und die verbleibenden Kosten (Differenz zwischen KG400 und 25% der sonstigen anrechenbaren Kosten) zu 50%.

Welche Kostengruppen der DIN 276 sind anrechenbare Kosten?

Die HOAI selbst verwendet nicht die Begriffe „Kostengruppen 300/400“, sondern unterscheidet nur zwischen den Kosten der Baukonstruktion und den Kosten für Technische Anlagen. Die Einteilung in Kostengruppen dient hier der Veranschaulichung.

Von welchen Faktoren hängt die Ermittlung der anrechenbaren Kosten nach HOAI ab?

Die Faktoren für die Ermittlung der anrechenbaren Kosten hängen ab von:

- dem Leistungsbild des Bauprojekts (z.B. Gebäude und Innenräume) und

- der Aufteilung der Kosten (z.B. Kosten für Baukonstruktion oder Technische Anlagen).

Ein Beispiel für die Berechnung der anrechenbaren Kosten

In einem Bauprojekt fallen 300.000€ netto in der Kostengruppe 300 und 400.000€ in der Kostengruppe 400 an, jeweils netto.

- Die Baukonstruktion (KG 300) wird voll angerechnet: 300.000€.

- Die Kosten für die Technischen Anlagen werden zu 25% voll angerechnet: 100.000€

- Die restlichen Kosten der technischen Anlagen werden zu 50% angerechnet: 150.000€

Entsprechend lautet die Formel zur Berechnung der anrechenbaren Kosten:

Baukonstruktion + 25 % Technische Anlagen + 50 % restliche Technische Anlagen + Umbau/Modernisierung + Mitzuverarbeitende Bausubstanz

100% * 300.000€ + 25% * 300.000€ + 50 % * (400.000€ - (25% * 300.000€)) = 537.500€.

Das bedeutet: Von den gesamten Herstellungskosten von 700.000 € entfallen 537.500 € auf die anrechenbaren Kosten. Dann werden noch die Kosten für Umbau, Modernisierung, Instandsetzung und mitzuverarbeitende Bausubstanz zur Gesamtsumme hinzugefügt.

{{cta-controlling_1}}

Anrechenbare Kosten: brutto oder netto?

Grundsätzlich werden die anrechenbaren Kosten in der HOAI netto, also ohne Mehrwertsteuer, angesetzt. Das bedeutet, dass alle Kosten, die in die Berechnung einfließen, ohne Umsatzsteuer betrachtet werden.

Die Mehrwertsteuer wird erst bei der Abrechnung von Leistungen separat berücksichtigt und hat keinen Einfluss auf die Berechnung der anrechenbaren Kosten selbst. Damit wird sichergestellt, dass die Grundlage für Honorarberechnungen einheitlich und vergleichbar bleibt.

HOAI: Teil 1 - Allgemeine Vorschriften § 4 : Anrechenbare Kosten

(1) Anrechenbare Kosten sind Teil der Kosten für die Herstellung, den Umbau, die Modernisierung, Instandhaltung oder Instandsetzung von Objekten sowie für die damit zusammenhängenden Aufwendungen. Sie sind nach allgemein anerkannten Regeln der Technik oder nach Verwaltungsvorschriften (Kostenvorschriften) auf der Grundlage ortsüblicher Preise zu ermitteln. Wird in dieser Verordnung im Zusammenhang mit der Kostenermittlung die DIN 276 in Bezug genommen, so ist die Fassung vom Dezember 2008 (DIN 276-1: 2008-12) bei der Ermittlung der anrechenbaren Kosten zugrunde zu legen. Umsatzsteuer, die auf die Kosten von Objekten entfällt, ist nicht Bestandteil der anrechenbaren Kosten.

(2) Die anrechenbaren Kosten richten sich nach den ortsüblichen Preisen, wenn der Auftraggeber

1. selbst Lieferungen oder Leistungen übernimmt,

2. von bauausführenden Unternehmen oder von Lieferanten sonst nicht übliche Vergünstigungen erhält,

3. Lieferungen oder Leistungen in Gegenrechnung ausführt oder

4. vorhandene oder vorbeschaffte Baustoffe oder Bauteile einbauen lässt.

(3) Der Umfang der mitzuverarbeitenden Bausubstanz im Sinne des § 2 Absatz 7 ist bei den anrechenbaren Kosten angemessen zu berücksichtigen. Umfang und Wert der mitzuverarbeitenden Bausubstanz sind zum Zeitpunkt der Kostenberechnung oder, sofern keine Kostenberechnung vorliegt, zum Zeitpunkt der Kostenschätzung objektbezogen zu ermitteln und in Textform zu vereinbaren.

.png)